Lekce 13

Šílenství frakčních rezerv

Ale pozdě bycha honit! Alenka rostla a rostla, a tak chtíc nechtíc klekla na zem: za chvíli už ani v pokleku nevydržela, zkusila si tedy lehnout a loktem se opřít o dveře a druhou rukou si podložit hlavu. Ale pořád rostla, a tak jí nakonec nezbylo než vystrčit jednu ruku z okna a jednu nohu strčit do komína a pak si řekla: "Už nemohu nic dělat, ať se stane co stane. Co mě ještě čeká?"

Hodnota a peníze nejsou triviální témata, zejména v dnešní době. Stejně netriviální je i proces vzniku peněz v našem bankovním systému a nemohu se zbavit dojmu, že je to tak záměrně. To, s čím jsem se dříve setkával pouze v akademických a právnických textech, se zdá být běžnou praxí i ve finančním světě: nic není vysvětleno jednoduše, ne proto, že by to bylo skutečně složité, ale proto, že pravda je skryta za mnoha vrstvami žargonu a zdánlivé složitosti. “Expanzivní měnová politika, kvantitativní uvolňování, fiskální stimuly pro ekonomiku”. Publikum souhlasně přikyvuje, zhypnotizováno vznešenými slovy.

Bankovnictví frakčních rezerv a kvantitativní uvolňování jsou dva z těchto módních výrazů, které zastírají, co se ve skutečnosti děje, tím, že to maskují za něco složitého a nepochopitelného. Pokud byste je vysvětlili pětiletému dítěti, šílenost obou vám bude rychle zřejmá.

Godfrey Bloom to během společné rozpravy v Evropském parlamentu řekl mnohem lépe, než bych to kdy dokázal já:

“[…] nerozumíte ani trochu konceptu bankovnictví. Všechny banky jsou na mizině. Bank Santander, Deutsche Bank, Royal Bank of Scotland - všechny jsou na mizině! A proč jsou na mizině? Není to zásahem boha. Nejedná se o nějakou tsunami. Jsou na mizině, protože máme systém zvaný “bankovnictví částečných rezerv”, což znamená, že banky mohou půjčovat peníze, které ve skutečnosti nemají! Je to zločinný skandál a trvá už příliš dlouho. […]

Máme tu padělání - někdy řečené kvantitativní uvolňování - ale jinak jenom padělání nazvané jinak. Umělé tištění peněz, které kdyby prováděl jakýkoli obyčejný člověk, šel by na hodně dlouho do vězení […] a dokud nezačneme za tuto nehoráznost posílat bankéře - a mezi ně počítám i centrální bankéře a politiky - do vězení, bude to pokračovat.” Godfrey Bloom

Zopakuji ještě jednou to nejdůležitější: banky mohou půjčovat peníze, které ve skutečnosti nemají.

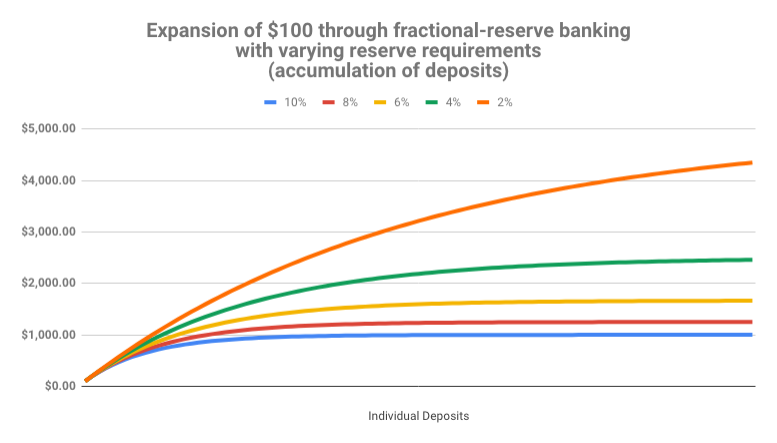

Díky bankovnictví frakčních rezerv si banka musí ponechat jen malou část neboli frakci z každého přijatého dolaru. Je to někde mezi 0 a 10 % a to obvykle na spodní hranici, což situaci ještě zhoršuje.

Lepší pochopení této bláznivé myšlenky ilustrujme na konkrétním příkladu: Pro ten použijme zlomek 10 % a měli bychom být schopni provést všechny výpočty jednoduše z hlavy. Pokud si tedy do banky uložíte 100 dolarů, protože je nechcete schovávat pod polštářem, musí si z nich banka ponechat pouze dohodnutou část. V našem případě by to bylo 10 dolarů, protože 10 % ze 100 dolarů je 10 dolarů. Jednoduché, že?

Co tedy banky udělají se zbytkem peněz? Co se stane s vašimi 90 dolary? Udělají to, co banky dělávají, půjčí je dalším lidem. Výsledkem je efekt depozitního multiplikátoru, který nesmírně zvyšuje nabídku peněz v ekonomice. Váš původní vklad 100 dolarů se brzy změní na 190 dolarů. Půjčením 90% z nově vytvořených 90 dolarů se v ekonomice brzy objeví 271 dolarů. A poté 343,90 dolaru. Nabídka peněz se rekurzivně zvyšuje, protože banky doslova půjčují peníze, které nemají. Aniž by řekly abrakadabra, přemění banky magicky 100 dolarů na tisíc dolarů nebo více. Ukazuje se, že desetinásobek je hračka. Stačí pár kol půjčování.

Nechápejte mě špatně: na půjčování není nic špatného. Stejně tak není nic špatného na úrocích. Dokonce není nic špatného ani na tom, když si ve starých dobrých bankách uložíte své bohatství na bezpečnější místo, než je váš šuplík s ponožkami.

Centrální banky jsou však jiné bestie. Zrůdy finančních regulací, napůl veřejné, napůl soukromé, hrající si na bohy s něčím, co ovlivňuje každého, kdo je součástí naší globální civilizace. Nemajíce svědomí, zaměřené pouze na bezprostřední budoucnost a zjevně bez jakékoliv odpovědnosti nebo možnosti kontroly.

Bitcoin je sice stále inflační, ale poměrně brzy přestane. Striktně omezená nabídka 21 milionů bitcoinů nakonec inflaci zcela odstraní. Nyní máme dva měnové světy: inflační, kde se peníze tisknou svévolně, a svět Bitcoinu, kde je konečná nabídka pevně daná a pro každého snadno auditovatelná. Jeden je nám vnucován násilím, do druhého se může zapojit každý podle svého zájmu. Žádné překážky vstupu, nikdo nemusí žádat o povolení. Dobrovolná účast. V tom je krása Bitcoinu.

Řekl bych, že spor mezi keynesiánskými a rakouskými ekonomy už není čistě akademický. Satoshimu se podařilo vybudovat systém přenosu hodnoty na steroidech a vytvořit přitom nejzdravější peníze, jaké kdy existovaly. Ať tak či onak, podvod, kterým je bankovnictví částečných rezerv, časem odhalí více a více lidí. Pokud dojdou k podobným závěrům jako většina Rakušáků a Bitcoinerů, možná se připojí ke stále rostoucímu internetu peněz. Pokud se tak rozhodnou, nikdo jim v tom nezabrání.

Bitcoin mě naučil, že bankovnictví frakčních rezerv je čiré šílenství.

Hlouběji králičí norou

- Austrian School by Wikipedia Contributors

- Keynesian Economics by Wikipedia Contributors

- Money Multiplier by Wikipedia Contributors

- Why the whole banking system is a scam by Godfrey Bloom

- 🎧 Jörg Guido Hülsmann on Fiat Money and Fractional Reserve Banking

SLP#51 hosted by Stephan Livera - 📚 The Creature From Jekyll Island by G. Edward Griffin

{kind=link}